“Un popolo che non s’indebita fa rabbia agli usurai”

Ezra Pound

Presentazione tratta da un filmato di Gian Paolo Pucciarelli

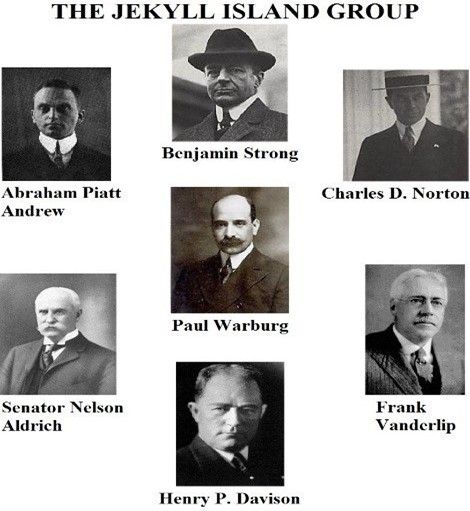

La nascita del Federal Reserve System è uno degli step più importanti nella loro corsa all’instaurazione di un Nuovo Ordine Mondiale. La FED prende vita il 23 dicembre del 1913, in un contesto oscuro e poco trasparente, ossia una riunione segreta tenutasi a Jekyll Island in cui erano presenti sette uomini, tutti agenti dei grandi banchieri internazionali guidati dalla famiglia Rothschild. Ci vollero sei anni prima che la verità sulla loro creatura perfetta fosse portata alla luce. Il merito va riconosciuto ad un giornalista di nome Bertie Charles Forbes, il quale diventerà successivamente il fondatore della rivista economico finanziaria che ancora oggi porta il suo nome.

Come nasce la Federal Reserve

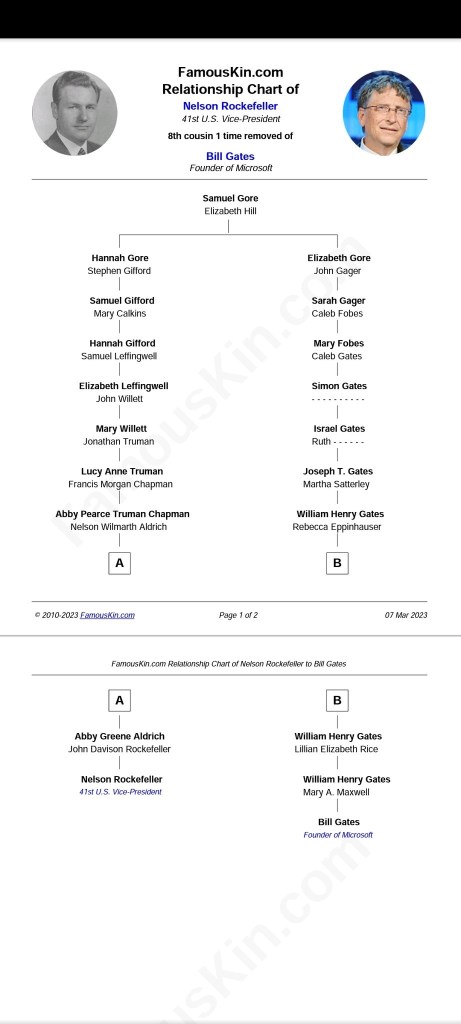

Nel 1908 il presidente Theodore Roosevelt creò la Commissione monetaria mettendovi al vertice il senatore Nelson Aldrich, proprio uno dei membri di quella riunione segreta, nonno di Nelson Rockefeller (Nelson Aldrich Rockefeller). Piccola digressione: di questa famiglia fa parte anche il ben noto Bill Gates.

Tornando a noi, il governo a quel tempo stava ancora fronteggiando la crisi bancaria dell’anno precedente dovuta al fatto che, con uno schiocco di dita, la Borsa aveva perso fino al 50% del suo valore. Gli Stati Uniti a quel tempo erano in recessione, a questo si aggiunse poi una moltitudine di fallimenti di società, banche e molto altro a causa del veloce ritiro dal mercato di titoli di prestito a rischio elevatissimo. Naturalmente, si trattava di un piano architettato ad arte, in quanto questo passaggio servì a creare un deterrente per giustificare una riforma bancaria senza precedenti, la quale, come finalità aveva esclusivamente l’asservimento del mondo ad un unico sistema monetario parassitario basato sull’usura e il signoraggio.

Steven Mitford Goodson, ex direttore non esecutivo della South African Reserve Bank, scrittore e politico sudafricano, leader del Partito per l’abolizione dell’imposta sul reddito e dell’usura, nel suo saggio “Storia delle Banche Centrali e dell’asservimento del genere umano” ci dà una testimonianza fondamentale:

«Il 22 novembre del 1910 alcuni cospiratori bancari, tra cui Piatt Andrew, vicesegretario del Tesoro, Frank Vanderlip, presidente della National City Bank di New York, Henry P. Davidson, socio dirigente presso la JP Morgan & Co., Charles D. Norton, presidente della First National Bank di New York, Benjamin Strong, vicepresidente della Bankers Trust di New York e Paul Moritz Warburg, socio alla Kuhn, Loeb & Co., lasciarono New York in gran segreto a bordo della carrozza di Nelson Aldrich (con le tendine chiuse), e dalla stazione ferroviaria di Hoboken, nel New Jersey, si diressero a Jekyll Island, in Georgia. Il destino del popolo americano, per meglio dire del mondo intero, sarebbe stato deciso nel corso dei dieci giorni successivi presso l’esclusivissimo club di caccia dell’isola, di proprietà di JP Morgan, da questo gruppo di finanzieri dalle tendenze criminali noto anche come il First Name Club (Il club dei nomi propri) dal momento che, per proteggere la propria identità dallo staff, i membri usavano il solo nome di battesimo.»

Goodson poi, continua citando le parole di August Lindbergh, membro del Congresso degli Stati Uniti del sesto distretto congressuale del Minnesota dal 1907 al 1917:

«Questa legge dà vita al più grande monopolio della terra, di quelli che la legge antitrust Sherman si troverebbe a distruggere se il Congresso, tramite questa stessa legge, non avesse dato vita proprio a ciò che quella proibiva. Nel momento in cui il presidente sottoscriverà questa legge, il governo invisibile del potere monetario, la cui esistenza è dimostrata dall’inchiesta Pujo sul money trust, verrà legalizzato. Il crimine maggiore del Congresso risiede nel suo sistema monetario. Il crimine legislativo più meschino di tutti i tempi viene perpetuato da questo nuovo progetto di legge sulle banche e la valuta.»

La commissione Pujo

Questa commissione era un sottocomitato della House Banking and Currency Committee, la quale, come riportato poc’anzi, condusse le famose udienze “Money Trust” nel 1912, sotto la guida del membro del Congresso Arsene Pujo della Louisiana, che era considerato un portavoce degli interessi petroliferi. Tali udienze furono deliberatamente trascinate per cinque mesi e portarono a 6000 pagine di testimonianze stampate in quattro volumi. Mese dopo mese, i banchieri viaggiarono di continuo da New York a Washington, testimoniarono davanti al Comitato per poi fare ritorno a casa. Durante le udienze, i banchieri continuarono a sostenere che operavano sempre nell’interesse pubblico. L’uomo che portò avanti la causa dei banchieri era Samuel Untermyer, facoltoso avvocato tra più ricchi di New York, membro dell’Organizzazione Sionista mondiale, difensore degli interessi dei grandi banchieri internazionali ai quali era associato. La farsa del Comitato Pujo si è conclusa senza che un solo noto oppositore dei creatori di denaro fosse autorizzato a comparire o testimoniare.

Il contesto politico

Altrettanto interessante è il contesto politico nel quale nasce la Federal Reserve e a questo proposito non si può non parlare delle elezioni politiche del 1912. Cleon Skousen, ricercatore e saggista americano, autore di un testo di grande rilievo intitolato “Il capitalista nudo – da Wall Street alle botteghe oscure” scrive:

«Stabilito che il partito Repubblicano destava sospetti (perché troppo strettamente collegato con Wall Street), l’unica speranza di ottenere una banca centrale poggiava sulla vittoria del partito Democratico. Si pensò quindi di proporre un nuovo disegno di legge che, se presentato come una misura per spogliare Wall Street del suo potere, avrebbe riscosso l’approvazione popolare. Subito i quadri di Wall Street si misero in moto per portare a termine la questione nel corso delle elezioni presidenziali del 1912.»

Come spesso è accaduto nella storia (per non dire sempre), il piano era quello di raggiungere uno scopo diabolico mascherandolo come un qualcosa di salvifico. Skousen così prosegue: “Agli inizi sembrò virtualmente impossibile, dato che il presidente William Howard Taft (un repubblicano che si era opposto all’Aldrich Bill) era molto popolare e sembrava una carta vincente per la rielezione. La scena cambiò quando il presidente precedente, Teddy Roosevelt (sempre un repubblicano, ma contrario a Taft), decise di presentarsi nelle file del partito Progressista contro Taft. Allora, i democratici nominarono Woodrow Wilson, aprendo così una terza possibilità. Improvvisamente gli incaricati che lavoravano per la creazione della banca centrale intravidero l’opportunità di cui avevano bisogno e la sfruttarono immediatamente”.

Nasce la federal Reserve

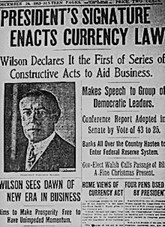

Woodrow Wilson ovviamente non fu una scelta casuale e nemmeno il suo protettore, consigliere e agente dei grandi banchieri internazionali, ossia il “colonnello” Edward Mandell House, uomo alle dirette dipendenze del banchiere Jacob Schiff. Nello stesso tempo, Wall Street appoggiava anche Wilson; infatti, già nel 1906 George Harvey, presidente dell’Harper’s Weekly, di proprietà di Morgan, lo aveva proposto per la presidenza; a quel punto i Rockefeller, insieme ad altri del giro di Wall Street, sostenitori del partito Democratico, si occuparono della raccolta dei fondi a favore di Wilson. Questo, sponsorizzato a dovere dai media e dagli stessi banchieri internazionali vinse le elezioni e una volta salito in cattedra si affrettò a varare il Vreeland – Aldricht Act, la legge che istituì il Federal Reserve System.

E fu così che il 23 dicembre 1913, su proposta del nuovo presidente Woodrow Wilson, tramite “approvazione” del Congresso, nacque ufficialmente la Federal Reserve. Curioso come esattamente sette mesi dopo scoppiò la Prima guerra mondiale. Ora, qualcuno si domanderà perché collegare la nascita della FED con la Prima guerra mondiale? Ebbene, sono tanti a fornirci una risposta molto esaustiva a questa domanda. A titolo di esempio, vorrei esporre quanto riportato e documentato da Gian Paolo Pucciarelli nel suo saggio “Segreto Novecento”:

«Il metodo applicato dalle Banche internazionali (Rothschild ovviamente in testa) sembrava infallibile: l’operazione di finanziamento allo Stato poteva avvenire a condizione che, in caso di insolvenza (molto frequente), i cittadini – contribuenti, per quanto assolutamente ignari dell’impegno statale sottostante, avessero pagato il debito e i relativi interessi attraverso il prelievo fiscale. Ipotesi che la finanza internazionale considerava con favore, poiché in tal caso essa poteva assumere, in qualità di creditrice dello Stato, il controllo della Banca Centrale nazionale e acquisire gran parte del capitale di maggioranza dell’Istituto di emissione. Questo permetteva fra l’altro alla finanza internazionale di riscuotere il proprio credito attraverso emissioni di moneta corrente e l’amministrazione del relativo debito pubblico; prerogativa che, per quanto prevista dalla legge bancaria e dal diritto internazionale, era normalmente espressa in una clausola “contrattuale”, che prevedeva fra l’altro la rinuncia ad esercitare la sovranità monetaria e l’affidamento alle banche creditrici dell’emissione di moneta nazionale, secondo il loro insindacabile giudizio. L’amministrazione forzata del debito pubblico costituiva il vero obiettivo delle banche creditrici indotte a incoraggiare l’indebitamento dei governi verso l’estero, oltre i limiti delle obiettive capacità di rimborso, e a perpetuarlo, allo scopo di poterne orientare la politica verso soluzioni di sicuro interesse per le stesse banche, vale a dire quelle soluzioni che non avrebbero escluso il ricorso alle armi.»

Pucciarelli poi, così continua:

«Dopo la costituzione della Federal Reserve Bank nel 1913, gli investitori privilegiati della Borsa newyorkese avrebbero imposto più rigide condizioni al rinnovo dei prestiti concessi alle aziende britanniche, nell’ambito del sistema d’investimenti che aveva destinato fino ad allora al Continente Europeo oltre il cinquanta per cento dei capitali nordamericani. Il forzato smembramento della Standard Oil di Rockefeller nel 1911, che non avrebbe tuttavia impedito la piena operatività nel mercato europeo del colosso petrolifero americano per mezzo delle sue rinnovate holdings, e il conseguente confronto con la compagnia inglese, avrebbero suggerito alla élite finanziaria di Wall Street (Morgan, Kuhn Loeb, Schiff, J.Henry Shroeder e gli stessi Rockefeller) di richiedere l’intervento del governo di Washington per una rapida e drastica soluzione dei problemi che la sempre più tesa situazione europea minacciava di far diventare irrimediabili, a detrimento degli ingenti capitali investiti attraverso la Borsa Newyorkese, in Gran Bretagna, Germania, Francia, Russia e Italia. La politica estera della Casa Bianca, pur proclamandosi estranea alle vicende europee, sarebbe stata invece coinvolta nell’accesa disputa del Vecchio Continente per tutelare gli interessi dei grandi investitori d’oltreoceano, e obbligata a seguirne le direttive, concepite sulla base di valutazioni finanziarie che avrebbero reso inevitabile la deflagrazione della Prima guerra mondiale.»

Naturalmente, non solo questa fu la causa della guerra, ve ne sono altre, ma enunciarle non sarebbe funzionale all’argomento trattato; pertanto, affronterò la questione in un articolo a parte. Tuttavia, occorre ricordare che Paul Warburg fece un’apparizione davanti alla House Banking and Currency Committee nel 1913, in cui dichiarò:

«Sono un membro della casa bancaria di Kuhn&Loeb Company. Sono arrivato in questo paese nel 1902, essendo nato e istruito nel settore bancario ad Amburgo, in Germania e ho studiato economia a Londra e Parigi. Durante la crisi del 1907, il primo suggerimento che ho dato fu quello di creare una stanza di compensazione nazionale. Il Piano Aldrich contiene alcune cose che sono semplicemente regole fondamentali dell’attività bancaria. L’obiettivo in questo piano, ovvero il disegno di legge Owen-Glass, deve essere lo stesso: centralizzare le riserve, mobilitare il credito commerciale e ottenere un’emissione di banconote elastiche.»

Attenzione, la frase di Warburg “mobilitazione del credito” è fondamentale, perché la Prima guerra mondiale sarebbe dovuta iniziare a breve e il primo compito della Federal Reserve (insieme al War Industry board), sarebbe stato quello di finanziare la guerra stessa. Le nazioni europee erano già in bancarotta perché avevano mantenuto grandi eserciti per quasi cinquant’anni, situazione creata dalle loro stesse banche in mano ai soliti noti e quindi non potevano finanziare una guerra. Una banca centrale impone sempre alla nazione un onere tremendo per il riarmo e la difesa, al fine di creare un debito inestinguibile, creando contemporaneamente una dittatura militare e schiavizzando il popolo a pagare gli interessi sul debito che i banchieri hanno artificialmente creato.

Prime conclusioni

Dunque, abbiamo evidenziato come il nuovo sistema monetario della Federal Reserve basato sull’usura dei sia stata la ragione principale alla base della Prima Guerra mondiale (ma anche della seconda e non solo) e di come questo rappresenti il cuore del problema inerente alla situazione globale socioeconomica. Appropriandosi illegalmente della proprietà della moneta attraverso l’emissione monetaria, i grandi banchieri internazionali hanno dato vita al più grande strumento di dominio dell’uomo sull’uomo, il più grande sistema parassitario mai visto, capace di alterare oltre ogni limite gli equilibri dei paesi di tutto il globo nonché lo status mentale, psicologico, emotivo e spirituale dell’essere umano. Risulta fondamentale evidenziare che la proprietà della moneta non è di chi la emette, ma di chi la accetta; questo perché i cittadini conferiscono valore indotto alla moneta stessa che, accentandola sulla fiducia la fanno circolare.

Ora, dal momento che ciò è stato giuridicamente dimostrato, grazie al lavoro del grande professor Giacinto Auriti, il quale denunciò Fazio, Ciampi e la banca d’Italia per usura, signoraggio e associazione a delinquere (per non parlare della diffida fatta pervenire alla BCE in cui egli la intimava di di cessare di emettere moneta debito, ma di darla ai suoi legittimi proprietari, ovvero i cittadini europei, iniziativa nella quale fu lasciato completamente solo), ci si chiede perché si utilizza un denaro che rappresenta un debito, ma che in realtà è un credito rovesciato? Nessuno ci può imporre l’utilizzo del denaro dei grandi banchieri internazionali, né la FED con il dollaro, né la BCE (sua diretta filiale) con l’euro, né la Russia con il Rublo, nè nessun altro. Non proseguirò oltre sull’argomento per non andare fuori tema, l’argomento moneta è già stato affrontato nell’articolo dedicato, ma tra le fonti vi inserirò un link a un PDF intitolato “La moneta, Dio o Mammona” di Giacinto Auriti che vi consiglio assolutamente di leggere.

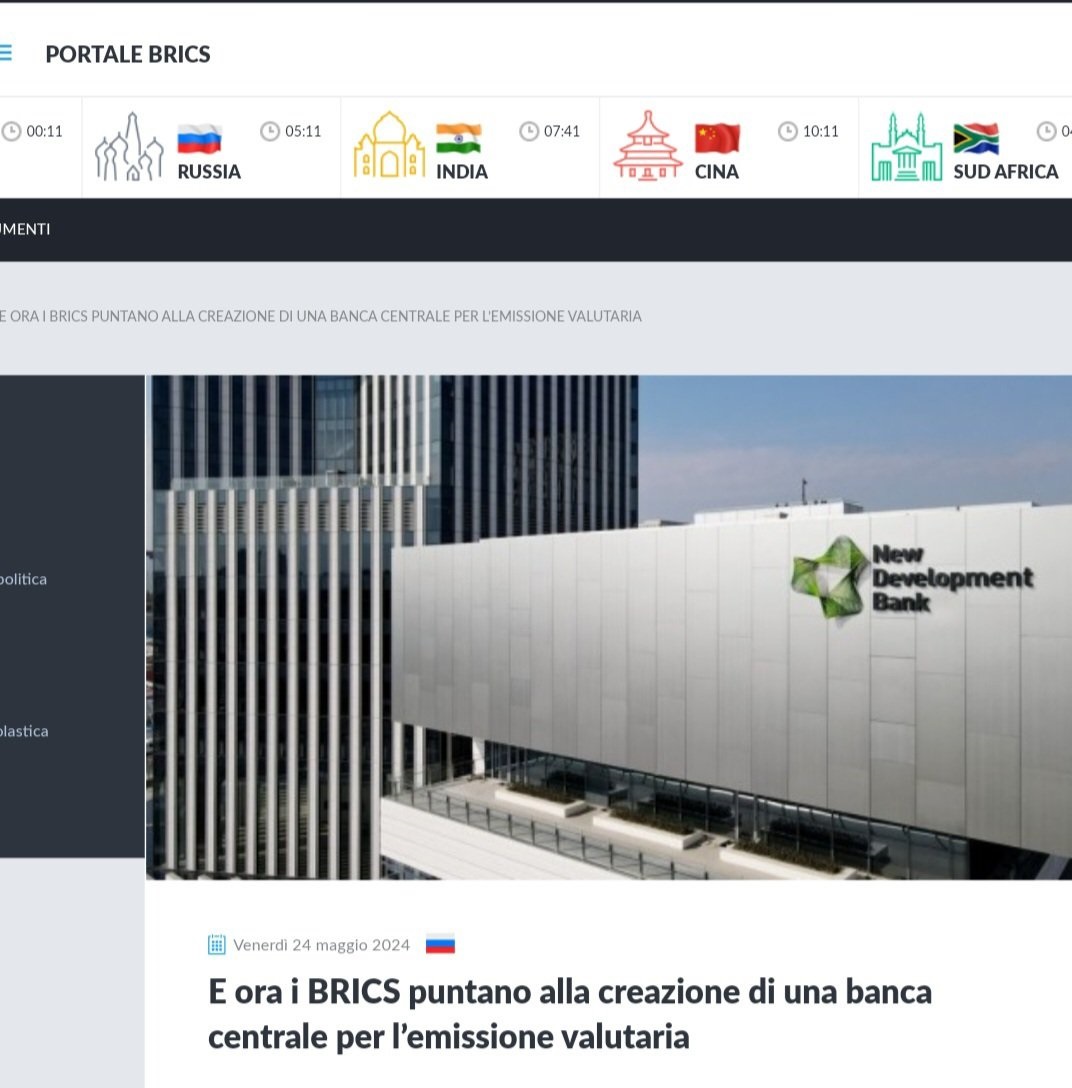

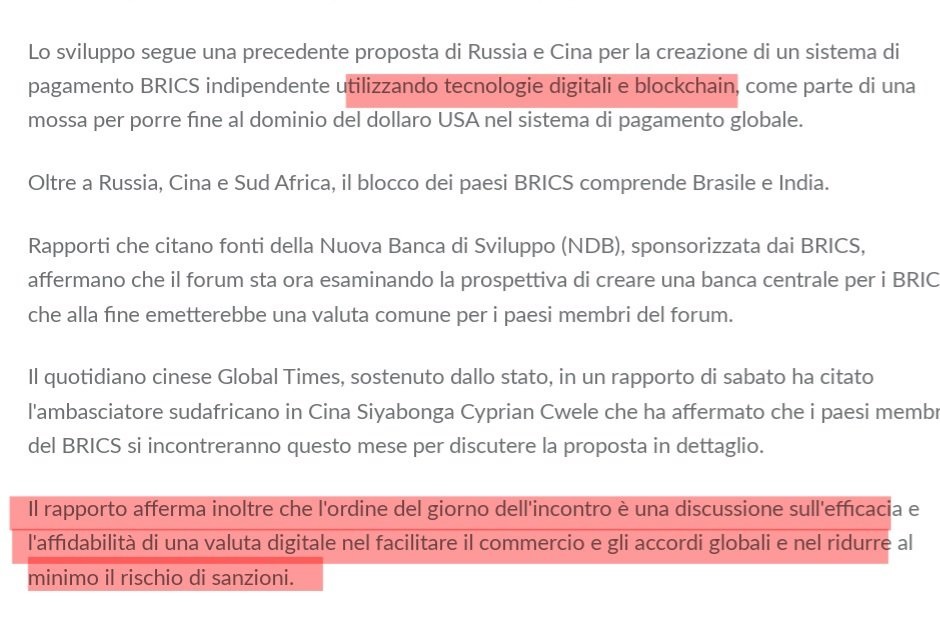

A questo punto c’è da considerare un aspetto fondamentale. La metodologia con la quale è stato concepito il Federal Reserve System non è diversa da quella con cui oggi si sta cercando di passare ad un sistema monetario digitalizzato, il quale, nella sostanza, non è altro che il dollaro che cambia pelle. Sappiamo che i paesi BRICS sono molto più avanti rispetto all’Occidente per quanto riguarda l’implementazione dell’Agenda e degli accordi di Bali, specialmente per quanto riguarda controllo sociale, social credit system e digitalizzazione dell’economia, tuttavia non viene compreso che la scusa della decentralizzazione tanto voluta dai BRICS attraverso la quale si cerca di giustificare un sistema alternativo basato sull’utilizzo di monete nazionali (digitali) è la chiave per arrivare allo scopo finale.

Eustace Mullins, l’autore del più grande saggio storico e d’inchiesta mai scritto sulle banche centrali intitolato “The Secret of Federal Reserve” – “I segreti della Riserva Federale” (tradotto anche in italiano solo di recente), scritto su commissione di Ezra Pound, il quale ha collaborato alla stesura quando ancora era in manicomio, ci documenta una verità che non viene mai presa in considerazione:

«La scelta di non utilizzare il termine “Banca centrale” era necessaria al fine di non indurre il popolo americano a credere che dietro tale riforma del sistema monetario vi fossero banchieri privati. A causa delle crisi bancarie preordinate che hanno provocato fame e sofferenza, il popolo non avrebbe mai accettato una cosa del genere. Pertanto, per decisione dello stesso Paul Warburg, si scelse la sigla “Federal Reserve”.

«In risposta a un’interrogazione scritta, l’Assistant Secretary del Federal Reserve Board ha risposto che in 36 anni è stato rimosso un solo funzionario “per giusta causa”, ma l’identità del funzionario e i dettagli del caso sono stati taciuti in quanto “questione privata” tra un individuo, la sua Reserve Bank e il Federal Reserve Board. Il Federal Reserve System fu inaugurato nel 1914 con l’istituzione del Comitato operativo voluto da Woodrow Wilson, composto dal Segretario al Tesoro William McAdoo, da suo genero, il Segretario all’Agricoltura Houston e da John Skelton Williams, Comptroller of the Currency. J. P. Morgan incontrò i membri di questo comitato operativo a New York il 6 gennaio dello stesso anno. Chiese loro di limitare a sette il numero di aree regionali all’interno del nuovo sistema. Questa commissione avrebbe dovuto scegliere i siti per le banche di riserva “decentralizzate”. Anche se J. P. Morgan era convinto che fosse meglio non crearne più di 4, la commissione aveva la possibilità di istituire da 8 a 12 banche di riserva. La scelta delle sedi fu fortemente influenzata dalla politica, poiché le 12 città selezionate sarebbero diventate centri finanziari di importanza cruciale. Richmond fu la scelta successiva, per premiare Carter Glass e Woodrow Wilson, entrambi nativi della Virginia e a cui si deve il Federal Reserve Act. Gli altri membri eletti della commissione erano: Boston, Philadelphia, Cleveland, Chicago, St. Louis, Atlanta, Dallas, Minneapolis, Kansas City e San Francisco. Tutte queste città sono diventate importanti “distretti finanziari”. Tuttavia, questi bastioni locali impallidivano rispetto a un sistema totalmente dominato dalla Federal Reserve Bank di New York. Nel suo America’s Sixty Families, Ferdinand Lundberg ha osservato: “In effetti, la Federal Reserve Bank di New York aveva assunto la guida del sistema di dodici banche regionali, perché New York era il mercato monetario degli Stati Uniti.»

Attenzione, non è finita:

«I veri obiettivi del Federal Reserve Act disillusero rapidamente molti di coloro che si erano innamorati dei suoi primi commenti autorizzati. W. H. Allen scrisse sul Moody’s Magazine: “Lo scopo del Federal Reserve Act era quello di prevenire la concentrazione finanziaria a favore delle banche di New York, inducendo le banche regionali a utilizzare i fondi disponibili localmente, ma i movimenti di denaro mostrano che da quando la legge è entrata in vigore, gli uffici di New York hanno superato le loro controparti regionali ogni mese ad eccezione del dicembre 1915. Solo a New York i tassi si sono stabilizzati. Altrove, i tassi elevati sono stati mantenuti. Questa legislazione, che avrebbe dovuto privare Wall Street della sua capacità speculativa, ha in realtà fornito agli speculatori, sia al rialzo che al ribasso, un’arma mai posseduta prima. In realtà, lungi dall’aver prosciugato i flussi verso Wall Street come aveva impudentemente annunciato Glass – questo testo ha, al contrario, allargato i vecchi canali e ne ha scavati due nuovi. Il primo porta direttamente a Washington per fornire a Wall Street uno strumento di controllo dell’eccedenza di liquidità disponibile nel Tesoro americano. Grazie al potere di emettere banconote è stata trovata una fonte inesauribile di denaro fiat. Il secondo canale confluisce nelle principali banche centrali europee: è grazie a questo canale che Wall Street può, senza preoccuparsi, ricorrendo a vendite di obbligazioni virtualmente garantite dal governo statunitense, godere dell’immunità dalle richieste estere di oro, che sono alla base delle maggiori crisi della nostra storia.»

Ebbene, lo stesso Nelson Aldricht, il cui nome è stato utilizzato per la legge con cui è stato varato il Federal Reserve System (Vreeland Aldrich act) nella sua autobiografia citata da Mullins afferma che la decentralizzazione è servita, al contrario degli intenti dichiarati, per accentrare ancora di più il potere monetario nelle mani dei banchieri internazionali. La stessa conferma arriva da Paul Warburg, citato da J. Laurence Lughlin in “The Federal Reserve Act – it’s origins and Purposes”.

Quindi, dal momento che il popolo americano era avverso ai banchieri proprio a causa delle crisi da essi provocate e non solo, non venne utilizzato il termine banca centrale e vennero dislocate 12 filiali sul territorio per illudere il popolo di essere vicino e padrone del sistema “decentralizzato”, quando non lo è mai stato. Oggi cosa sta accadendo? Si usa il termine banca centrale e si utilizza la scusa della decentralizzazione per arrivare al sistema monetario digitale globale. Quindi, la stessa cosa, con dinamiche differenti e direttamente su larga scala, utilizzando gli stessi paraventi per arrivare al fine.

Per avere un’idea, basta guardare alla Russia, alla Cina, al Brasile e all’India. Tra le tante conferme di tale conclusione, abbiamo lo stesso portale ufficiale dei BRICS a questo indirizzo:

https://infobrics.org/post/41245

Come funziona la Federal Reserve e chi la controlla

A questo proposito, chiamo in causa ancora Cleon Skousen e l’opera precedentemente menzionata al fine di dare una risposta più esaustiva possibile sul funzionamento della FED:

«Il Federal Reserve System è uno dei cartelli più misteriosi ed interessanti del paese. Da quando fu fondato nel 1913 ha sempre resistito con successo ad ogni tentativo di verifica ufficiale del suo giro d’affari. Il sistema è formato da 12 National Banks, ma l’unica di importanza è quella di New York, che è sempre stata diretta da persone assolutamente favorevoli agli interessi dei banchieri internazionali (naturalmente anche le altre, ma le pedine più importanti sono sempre state inserite a New York). È essenziale capire che il Federal Reserve System non è un ente bona fede del Governo. Tecnicamente lo stock è di proprietà di 12 National Banks che percepiscono un dividendo annuo del 6%. Si presume che ogni ulteriore guadagno venga versato nelle casse del Tesoro americano. Il presidente nomina i sette membri del Federal Reserve Board per una durata di 14 anni, ma in realtà è solo una facciata e malgrado tutta questa messa in scena esso rimane, nelle sue decisioni, completamente indipendente dallo stato. Lo ammise lo stesso presidente Johnson quando, nel periodo della sua amministrazione, il Federal Reserve gli si schierò contro.»

Questo è un primo estratto che già ci rende noto come la FED, così come tutti le banche centrali del mondo, operi in maniera indipendente dallo stato, non è un caso che spesso qualcuno abbia scritto e detto che coloro che detengono il controllo della banca centrale di un paese detengono anche il potere di governarlo. Si ricorda che al mondo le banche centrali sono 160, tutte gestite dalla BRI – la Banca dei Regolamenti Internazionali dei Rothschild, comprese quelle dei BRICS.

Di seguito, Skousen così prosegue:

«Del resto, allorché furono chieste a David Kennedy, segretario al Tesoro sotto Nixon, delucidazioni circa la politica svolta dal Federal Re serve in materia di restrizione sul credito, egli pure rispose: «Non è mio compito approvare o disapprovare, sono direttive della Federal Reserve (U.S. News and World Report, 5 maggio, 1969)”. Particolare degno di nota è che sia Nixon che David Kennedy erano membri del CFR – Council on Foreign Relations, il quale designa i presidenti degli Stati Uniti sin dal 1939, ma non solo, poiché Daniel Estulin, celebre giornalista investigativo, nel saggio intitolato “Il club Bilderberg” sottolinea anche come i membri al vertice del Dipartimento della difesa e di altri organi di stato americani siano tutti membri del CFR e designati dal CFR stesso. Proseguiamo rifacendoci ancora a Skousen, il quale continua così la sua analisi citando anche il grande Carrol Quigley, ricercatore, storico e teorico americano dell’evoluzione delle civiltà, professore alla Georgetown University: “Le gigantesche operazioni segrete della Federal Reserve procedono di pari passo con gli obiettivi indicati da Quigley che i banchieri internazionali si sono prefissi di raggiungere. Lo scopo di questi ultimi è usare il potere finanziario della Gran Bretagna e degli Stati Uniti per costringere i principali paesi ad operare attraverso banche centrali al di fuori di qualsiasi controllo politico, di maniera che tutte le questioni finanziarie internazionali possano essere risolte da questi istituti senza alcuna interferenza da parte dei governi”. Ma non è finita: “Le ragioni di un simile programma si apprezzano meglio se si tiene presente che prestare denaro ai governi può essere un affare molto redditizio, soprattutto se il prestito è fatto al governo degli Stati Uniti. Al momento gli Stati Uniti possiedono più denaro di tutti gli altri paesi del mondo messi insieme: il debito nazionale è di 372 miliardi di dollari e ogni anno i cittadini americani devono contribuire con 20 miliardi di dollari al pagamento degli interessi di questo debito che si trova al terzo posto nel bilancio federale degli U.S.A. È dunque evidente che quelli che occupano i posti chiave nel Federal Reserve System (dove si negoziano i prestiti e si stabiliscono i tassi d’interesse) si trovano automaticamente nel punto nevralgico da cui influenzare il mondo intero. Il dottor Quigley sottolinea come il primo governatore della Federal Reserve Bank di New York fosse Benjamin Strong, in seguito stretto collaboratore di Montague Norman della Banca d’Inghilterra. Fu il Colonnello House a scegliere i membri del primo consiglio d’amministrazione del Federal Reserve Board, e tra questi mise Paul Warburg. Le nomine successive sono sempre state del tutto congeniali agli interessi di Wall Street e dei banchieri internazionali.»

Crisi pianificate

Il quadro fin qui dipinto ci mostra oltre che le ragioni alla base della nascita della Federal Reserve, l’incredibile potere che essa da sempre esercita a livello globale. Questa influenza naturalmente si ritrova anche in quei fenomeni come le crisi economiche, finanziarie e bancarie che i media mainstream e i canali della cosiddetta controinformazione, spesso spacciano come “accidentali” quando de facto non lo sono. La crisi del 1907, la depressione agricola del 1920 e la Grande Depressione del 1929 ad esempio, le quali e non di certo per caso, si sono verificate in periodi in cui gli U.S.A godevano di una buona prosperità; analizzare quella del 29 può essere utile a capire come si pianifica una crisi economica, finanziaria o bancaria che sia, esattamente come la falsa crisi che stiamo vivendo oggi.

Nel 1927 i grandi banchieri internazionali e i loro sodali ai vertici della Federal Reserve decisero che era ora di dare una “scossa” all’intero sistema finanziario. Venne avviato un programma di riacquisto dei titoli di stato e tutte e 12 le Federal Reserve Bank abbassarono i tassi di risconto in modo da aderire anch’esse al programma con lo scopo di aumentare la massa monetaria. Naturalmente quasi tutta la nuova valuta creata dal nulla non venne impiegata in investimenti di natura produttiva, bensì venne riversata nel mercato azionario dove il rapporto prezzo/utile salì velocemente a 20 e spesso anche a 50. Si sottolinea che tale rapporto appena menzionato si ottiene dividendo il corso azionario per gli utili di ogni nazione. A questo proposito si ritiene indispensabile il contributo del già citato Stephen Mitford Goodson e opera medesima:

«I mezzi di informazione e gli economisti ingannati annunciarono l’arrivo di una nuova era di prosperità permanente, ravvivando intenzionalmente le fiamme della speculazione, visto che 16 milioni di americani su una popolazione adulta di 73 acquistò e rivendette azioni. Nel mese di marzo Paul Warburg, massone e fondatore della Federal Reserve Bank, consigliò a tutte le banche associate e al ministro del Tesoro Andrew Mellon, anche lui massone, di uscire dal mercato azionario o di vendere allo scoperto. Li informò che se avessero agito immediatamente avrebbero ricavato grandi profitti, perché l’indice azionario del Dow Jones stava per crollare in modo vertiginoso. Il 24 ottobre la Federal Reserve Bank decise di porre fine a quell’orgia di speculazioni e iniziò a derubare la popolazione. Il tasso di risconto fu portato di colpo al 6%. Dal nulla si materializzarono migliaia di ordini per la borsa di New York che chiedevano di vendere al mercato, tipico stratagemma usato dagli speculatori per abbattere i corsi azionari nel giro di breve tempo. La fiducia si dissolse rapidamente e la Grande Depressione pianificata si fece sentire. Il momento decisivo arrivò sei giorni più tardi, il 30 ottobre, quando la Federal Reserve Bank ordinò la contrazione dei prestiti dei broker per un importo pari a 2,3 milioni di dollari. La borsa andò in tilt e nel dicembre del ’32 il valore dei titoli quotati scese dell’83,1%, da 8 miliardi a 15. Le conseguenze economiche e sociali di quest’implosione furono devastanti. Su 24.000 banche, 10.000 sparirono, lasciando i depositanti in rovina. 200.000 aziende presentarono istanza di fallimento e 8,3 milioni di persone finirono per strada. Nel giro di tre anni, il 24,% della popolazione attiva era senza lavoro. Il reddito nazionale totale degli Stati Uniti scese del 40,7%, da 81 miliardi di dollari nel ’27 a 48 nel ’32. Durante gli anni della depressione, si stima che tre milioni di persone siano morte a causa della fame. Le cause principali, in generale, erano malnutrizione, malattie infettive, inedia e suicidio”. Significative sono anche le parole del membro del congresso Louis T. Mcfadden il quale così si espresse sull’accaduto: “Si è trattato di un evento architettato in modo meticoloso. I banchieri internazionali hanno cercato di portarci alla disperazione, nella speranza di riemergere come i governatori di noi tutti”. Arthur Nelson Field, giornalista, scrittore e attivista politico neozelandese, condannò così e con ragione l’inutilità delle banche centrali e gli obiettivi malevoli per cui sono state concepite: “Negli Stati Uniti l’impiego delle banche di riserva come mezzo per prevenire le crisi finanziare si è rivelato un vero e proprio fallimento. Ciononostante, niente ha impedito che si facesse una campagna mondiale per l’istituzione ovunque delle banche centrali. C’è chi afferma che i finanzieri a capo della US Federal Reserve Bank non siano interessati alla stabilità e che gli incrementi e i crolli senza precedenti che si sono verificati dal momento della sua istituzione siano stati provocati consapevolmente. Di sicuro, coloro che controllano il sistema sono gli stessi che si sono opposti con più forza ai vari tentativi fatti dal Congresso per aggiungere una nota nella legge affinché la Federal Reserve Bank si serva della sua smisurata autorità per mantenere il potere d’acquisto della sua valuta a un livello stabile. »

La Federal Reserve e la crisi del 2007 – 2008

La Grande crisi del 2007 – 2008 ha alzato il livello di disoccupazione e pignoramenti come mai nella storia degli Stati Uniti dai tempi del 29. Favoreggiata dal crash dei titoli garantiti da ipoteca subprime (mutui/prestiti concessi a soggetti che non possono avere accesso ad un tasso più favorevole nel mercato del credito), la crisi si allargò a macchia d’olio fino a raggiungere i fondi comuni di investimento, pensioni e società che possedevano questi titoli. Le conseguenze furono disastrose a livello nazionale e globale, ma come è stato possibile? Qual è stato il ruolo della Federal Reserve in tutto questo? Inizialmente la Fed operò in maniera giusta, poiché tagliò drasticamente i tassi di interesse dal 5,25% nel settembre 2007 al 2% nell’aprile 2008. Successivamente diede vita ad un accordo per Bear Stearns (una banca d’investimento americana) prendendo 30 miliardi di dollari dei suoi asset più scadenti al fine di evitare un panico totale. Ben Bernanke, presidente della Federal Reserve, si fece grande davanti al pubblico a fronte di tale manovra intrapresa. Tuttavia, a metà febbraio del 2014 vennero pubblicate le trascrizioni delle riunioni del Consiglio dei Governatori della Federal Reserve durante il 2008 (che troverete in un link tra le fonti in fondo all’articolo) e a seguito dell’analisi di tale documentazione insieme ad altre riportate anche da altri economisti che hanno studiato il fenomeno, sono emerse prove schiaccianti del coinvolgimento diretto della creatura per antonomasia dei grandi banchieri internazionali. Di seguito vorrei proporre un resoconto breve ma esaustivo delle sopramenzionate.

Tra il 24 e il 25 giugno del 2008 sono state registrate 468 menzioni di inflazione, 44 di disoccupazione e 35 di rischi/crisi sistemiche. L’economia era ancora in bilico, il sistema finanziario paralizzato, i prezzi del petrolio erano ancora alle stelle. La domanda che tutti si ponevano era se la FED dovesse essere più preoccupata per il crollo dei mercati o per il crollo dei prezzi. Il presidente della Fed di Boston Eric Rosengren non si preoccupava dell’inflazione e riteneva improbabile che la politica monetaria potesse avere un grande effetto sui prezzi del cibo, dell’energia e altro. Frederic Mishkin e Donald Kohn entrambi membri del consiglio dei governatori della Federal Reserve insieme all’allora capo della FED di San Francisco Janet Yellen costituivano il Team denominato Ignore Inflation. Questi sostenevano che l’inflazione di fondo non era effettivamente aumentata e che non era destinata ad alzarsi. Il resto della FED aveva manifestato la volontà di alzare i tassi il prima possibile. E qui vorremmo fare una piccola digressione per evidenziare un aspetto che smonta le teorie di Rosengren. Come lui, molti altri economisti propagandano l’idea che l’inflazione sia un fenomeno del tutto accidentale e che essa non influenzi in alcun modo l’indice del rapporto salari/prezzi, ma non è così, poiché la prima influenza sempre il secondo. Quando uno stato crea un deficit, le banche centrali mettono in circolazione una quantità di nuovo denaro uguale a quella del deficit, che determina sempre il rialzo del rapporto salari/prezzi. L’inflazione quindi, in realtà, non è altro che l’aumento della quantità di nuovo denaro messo in circolazione, cioè la causa e non l’effetto che essa produce, consistente nel calo dell’indice “inflazione” salari/prezzi, erroneamente chiamato. Non si può verificare alcun calo dell’indice salari/prezzi se non fosse disposto prima un aumento della quantità di nuovo denaro da usare per pagare il più alto prezzo. Rosengren quindi sbagliava quando sosteneva che la tipologia di politica monetaria adottata non potesse incidere sui prezzi del cibo e di tutto il resto, ma naturalmente egli questo lo sapeva bene.

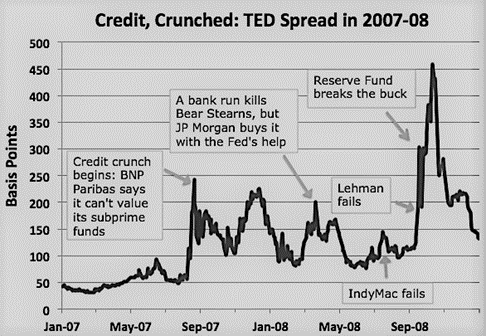

La FED in un primo momento lasciò i tassi invariati al 2%, ma cambiò successivamente i piani inerenti all’inflazione. Ben Bernanke pensava che il nuovo rapporto sull’inflazione fosse un po’diverso, più aggressivo e i mercati in effetti confermavano tale conclusione. Nel grafico seguente viene messo in evidenza come siano cambiate le aspettative sui tassi da maggio a luglio 2008.

Poco tempo dopo, l’aumento dei prezzi del petrolio convinse i mercati che i tassi sarebbero aumentati ulteriormente e più rapidamente di quanto si potesse immaginare e infatti così accadde, poiché si verificò un inasprimento di 30 punti base, proprio quando l’economia meno poteva permetterselo. A tal proposito si ritiene utile riportare una dichiarazione del presidente della FED di Richmond Jeffrey Lacker, il quale così si espresse riguardo alla questione: “A breve dovremo scegliere di lasciare che accada qualcosa di dirompente”. Tradotto? A breve, avrebbero lasciato che una banca ritenuta infallibile e troppo grande per fallire, fallisse. Infatti, il 15 dicembre la Lehman fallì e così i mercati, in pieno fermento, si attivarono per cercare di capire cosa volesse dire tutto questo. Il 16 settembre 2008 si tenne un’altra riunione del consiglio dei governatori della FED: 129 menzioni di inflazione, 26 di disoccupazione e 4 allarmi per crisi sistemiche. I mercati si aspettavano il salvataggio di Lehman, ma ciò non avvenne e fu così che la FED, come aveva “predetto” Jeffrey Lacker, ottenne quell’evento “dirompente” che desiderava. Lacker disse che quello che avevano fatto con Lehman era un qualcosa di positivo poiché avrebbe aumentato la credibilità della FED in quanto figura disposta a prendere qualsiasi impegno pur di far fallire certe “istituzioni malevole” che operano sui mercati.

Una creatura come la FED che si prodiga in atti di tale eroismo, è possibile? Un organo che la maggior parte degli americani ritiene essere governativo quando in realtà opera al di fuori delle leggi dello stato (come evidenziato anche in precedenza) e che può permettersi di fare ciò che vuole e quando vuole? Perchè la maggior parte delle persone sono convinte che organi come questi siano del governo quando in realtà non lo sono? Nessuna banca centrale è mai stata e mai sarà pubblica, non sono mai state concepite in tal senso. Nella media due italiani su tre parlano della Lira e della banca d’Italia associando le due cose ad un concetto di sovranità monetaria, quando in realtà la Banca d’Italia nacque nel 1893 come società anonima investita di autorità pubblica (come tutte le banche centrali del mondo), e operò quindi come privata, come comprovato dal grande Bruno Tarquini, giurista, ex presidente della sezione penale e della Corte d’Assise di secondo grado, Procuratore Generale della Repubblica presso la stessa Corte d’Appello, ricercatore e saggista, nel testo “La banca la moneta e l’usura – la costituzione tradita”. Vi propongo un estratto dal testo citato:

«Nonostante l’esplicita formula adoperata dalla legge, secondo cui la Banca d’Italia è Istituto di Diritto Pubblico, tuttavia la sua organizzazione interna ricalca sostanzialmente quella che è propria di una società per azioni. Infatti, gli Organi Amministrativi e di Controllo, come avviene nelle suddette società, sono nominati dall’Assemblea Generale dei “partecipanti”: in particolare il Consiglio Superiore, che poi provvede a nominare tra i propri componenti il Comitato, il Governatore, il Direttore Generale e i due Vicedirettori Generali.»

Se a questo si aggiunge la denuncia del professor Giacinto Auriti che ho menzionato prima, il quale dimostrò come la Banca d’Italia stampasse la Lira e la prestasse allo stato italiano gravata da interesse, il quale ne addebitava il costo del 200% sulle spalle dei cittadini… eccolo il debito pubblico, ovvero il nostro credito rovesciato.

Non esiste alcun debito pubblico. Si ribadisce ancora una volta che la proprietà della moneta non è di chi la emette, ma è di chi, accentandola sulla fiducia, vi conferisce valore indotto e la fa circolare: i cittadini. Il discorso non cambia con l’euro o qualsiasi altra valuta al mondo, è esattamente la stessa cosa.

Per chiudere sulla crisi del 2008, il giorno dopo il fallimento della Lehman, la FED non era sicura che l’inflazione o la crisi finanziaria fossero il rischio maggiore per l’economia; infatti, la FED prese tempo per monitorare i dati provenienti dai mercati. E qui, come si usa dire, casca l’asino: come mai la FED si mosse in questa direzione mentre i rapporti sui mercati azionari evidenziavano che gli spread TIPS a cinque anni (cioè la differenza nei rendimenti tra i buoni del Tesoro statunitensi e i Treasury Inflation-Protected Securities – TIPS -, cioè la misura delle aspettative del mercato sull’inflazione futura dell’indice dei prezzi al consumo) stavano diminuendo rapidamente? Eppure, i rapporti parlavano chiaro, i mercati si aspettavano solo un’inflazione dell’1,23% entro il 16 settembre. Quindi, dando uno sguardo più ampio alla questione, si nota che la FED ignorò completamente tutto questo, ivi compreso il calo delle materie prime e l’aumento della disoccupazione e come si evince dalle trascrizioni delle riunioni dei governatori, era fermamente convinta che la crisi finanziaria si sarebbe attenuata e i prezzi del petrolio avrebbero continuato a scendere, in modo che la crescita del PIL sarebbe aumentata nel 2009. Ben Bernanke pensava che il tasso di interesse del 2% della FED fosse il percorso più adatto e coerente con i loro protocolli prestabiliti per raggiungere gli obiettivi prefissati e che un taglio dei tassi fosse prematuro. Tuttavia, il modus operandi della FED non era altro che una strategia, poiché la crisi era evitabile. E come avrebbe potuto la FED impedire la crisi? Ci sono diverse soluzioni che essa avrebbe potuto intraprendere, ma mi limiterò ad evidenziarne una che reputo fondamentale. Quando i grandi banchieri internazionali hanno fondati motivi per salvare una banca non ci pensano due volte a farlo, basti pensare a quanto è accaduto con la già citata The Bear Stearns Companies Inc (salvata da J.P. Morgan Chase – Rockefeller -, la quale acquisì la banca priva dagli asset più scadenti e rischiosi e con il beneplacito della Federal Reserve e del Dipartimento del Tesoro. Non deve stupire, i Rockefeller sono tra i fondatori della Federal Reserve stessa).

Quindi, la FED avrebbe potuto lasciare che la Lehman diventasse una holding bancaria, che è ciò che la Lehman stessa voleva e ciò che la FED ha finito per fare con Goldman Sachs e Morgan Stanley poche settimane dopo. Del resto, la FED avrebbe potuto anche concedere un finanziamento alla Lehman per cercare di concludere un accordo dopo che tutto è fallito il 14 settembre. Nessuna di queste sarebbe stata una decisione popolare, ma avrebbe evitato lo scoppio di una crisi della quale ne paghiamo le conseguenze ancora oggi. Naturalmente, quando è stato fatto presente ai dirigenti della FED che il tutto era evitabile, essi risposero che non ebbero altra scelta se non quella di agire per come avevano stabilito. Tuttavia, le trascrizioni mostrano che è stata una scelta e che erano consapevoli di quanto sarebbe accaduto.

Ora si potrebbe andare avanti portando altri esempi, ma credo che quanto esposto sia più che esaustivo. L’unica cosa che posso aggiungere è il suggerimento alla lettura di un articolo che sottolinea come sia la Federal Reserve a muovere la linea delle banche centrali di tutto il mondo, di concerto con la Banca per i Regolamenti Internazionali. Anche se ne ho parlato anche io qui sul blog, reputo questo articolo, seppur con alcune imprecisioni, di grande interesse, anche perchè evidenzia come la FED sta creando le condizioni utili a far sì che si inneschi una crisi economico finanziaria su scala globale per giustificare un grande reset e l’implementazione del nuovo sistema distopico di cui parlerò in un articolo a parte. Il concetto, tradotto in una semplice espressione è “Distruzione creativa”. Qui il link all’articolo:

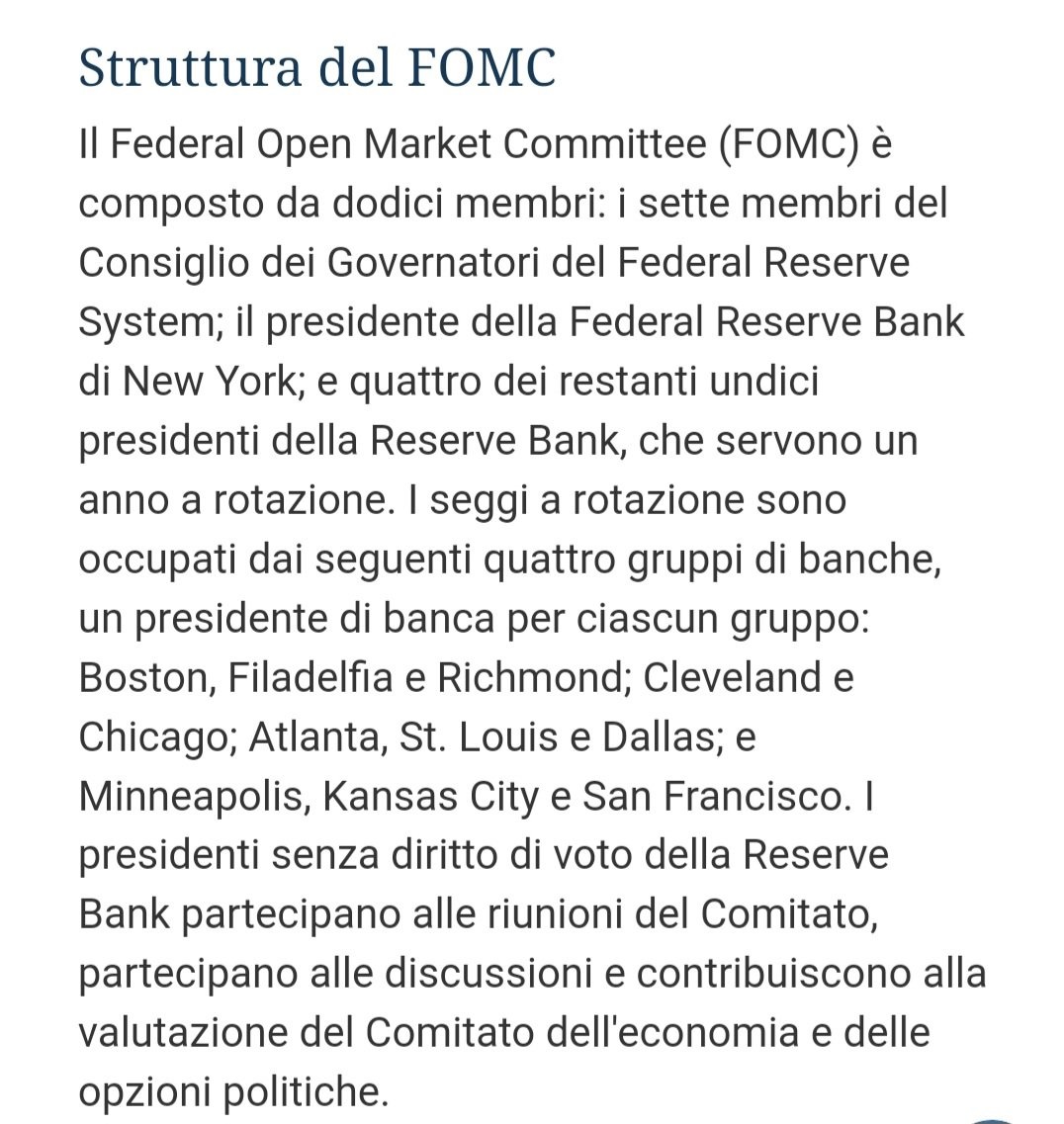

Il Federal Reserve Open Market Commitee (FOMC)

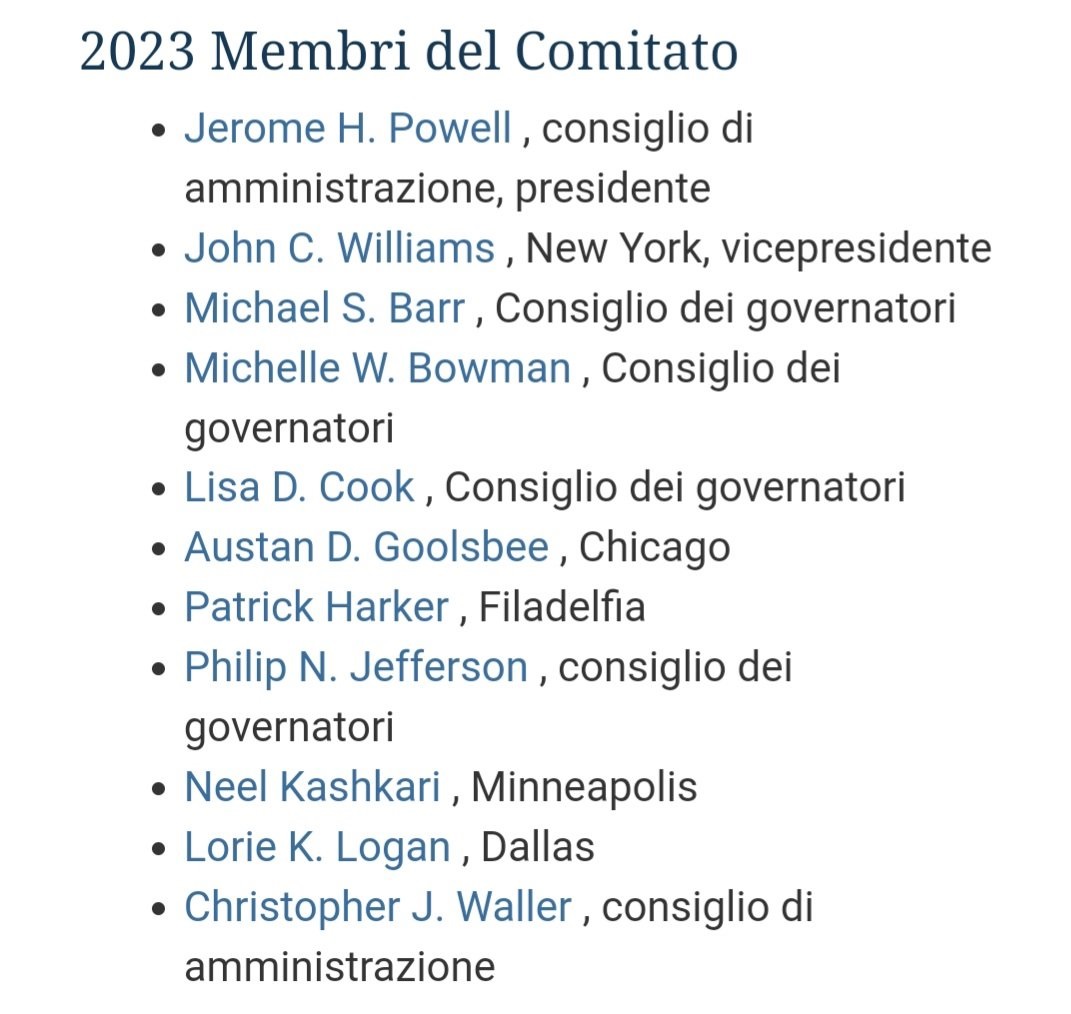

Il Federal Reserve Open Market Commitee controlla l’intera finanza e politica monetaria del mondo, al di fuori della stessa FED. Il FOMC stabilisce chi guadagna chi perde, decide le manovre monetarie a livello globale, monitora tutti gli asset sul mercato e si interfaccia costantemente con il World Financial Board che si trova nel cuore di Londra, o come qualcuno lo ha ribattezzato, “Il Miglio Quadro Londinese Rothschildiano. Qui, si decidono le manovre da adottare riguardo l’inflazione, la quale è da sempre un’arma e non un fenomeno accidentale come qualcuno vuole far credere. Nel direttivo troviamo Michael Barr, vicepresidente della FED ma allo stesso tempo membro del consiglio di amministrazione della Banca per i Regolamenti, quella che controlla tutte le 160 banche centrali del mondo, comprese quelle degli inesistenti BRICS. Di seguito, alcune informazioni dettagliate sul FOMC.

Tutte queste informazioni sono disponibili sul portale del FOMC a questo indirizzo:

https://federalreserve.gov/monetarypolicy/fomc.htm…

“Coincidenze”

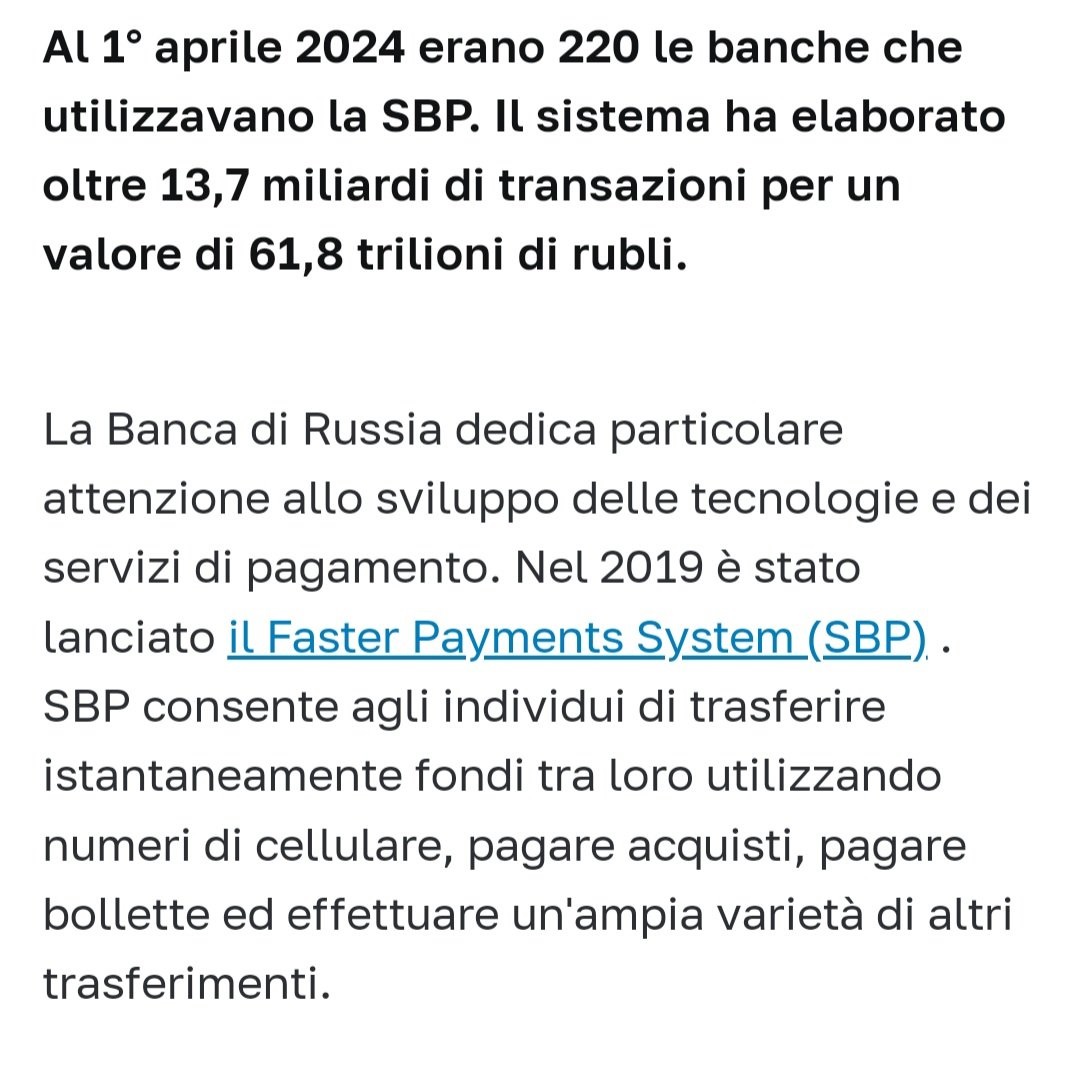

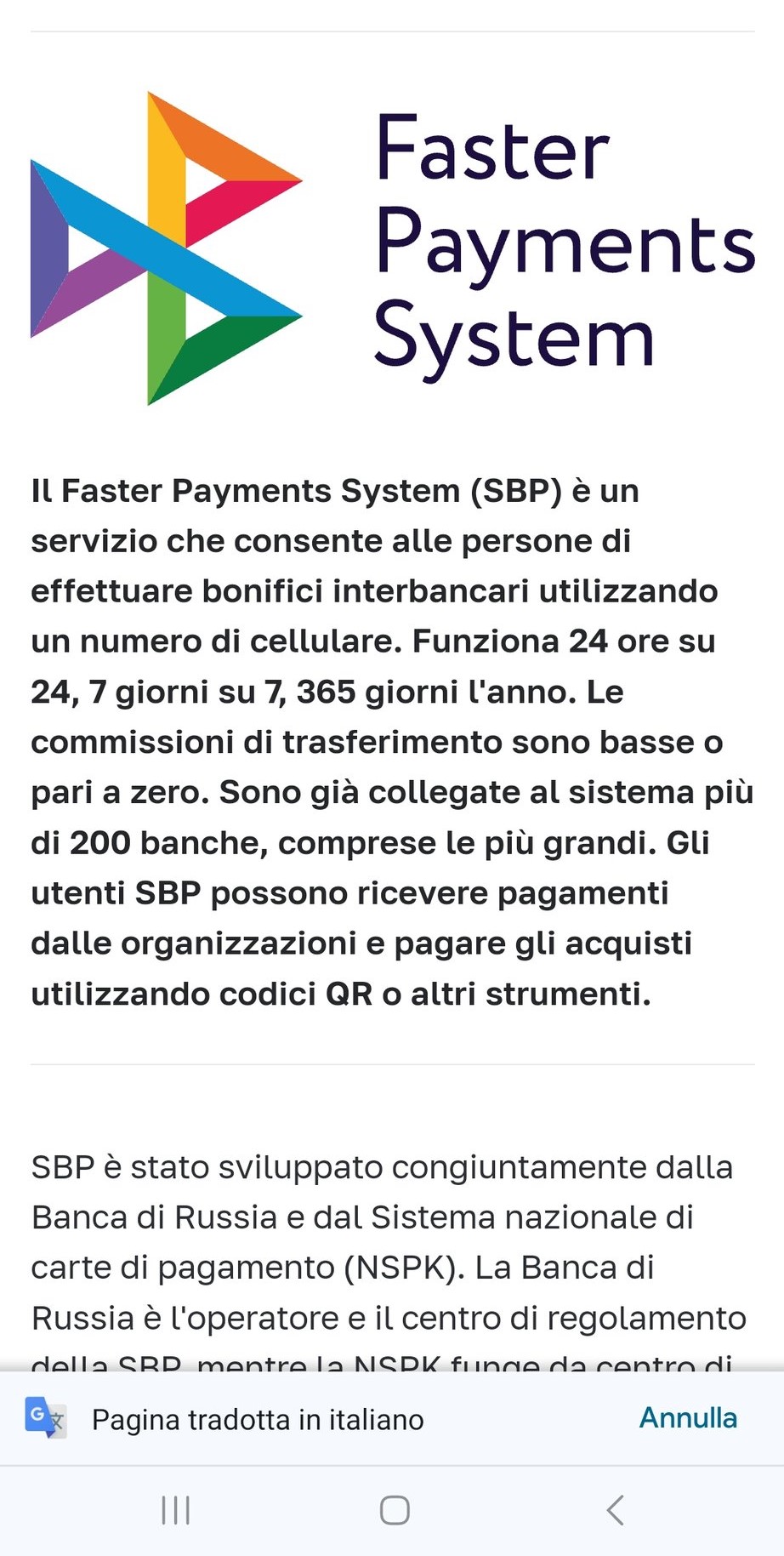

Potrà sembrare piuttosto singolare che in un articolo sulla FED io chiami in causa la Banca Centrale russa, eppure c’è una ragione più che valida. Credo che sia interessante, anche se non è una novità, come la Banca Centrale Russa descriva i suoi successi in merito ai nuovi sistemi di pagamento digitali.

Link:

Risulta altresì interessante, come spesso il “modello” russo (e non solo come si è menzionato prima sui BRICS) venga presentato come salvifico. Si deve andare contro l’Europa, ma non contro la Russia o la Cina o chi per esso. E credo sia interessante anche tutto ciò che concerne il Faster Payment System russo.

Link:

https://www.cbr.ru/eng/PSystem/sfp

Allora, siccome che il Rublo digitale è già attivo da tempo, vorrei fare un’integrazione. Nel 2021, la Banca Centrale Russa pubblica sul suo portale un documento ufficiale intitolato “Il Concetto di Rublo digitale”.

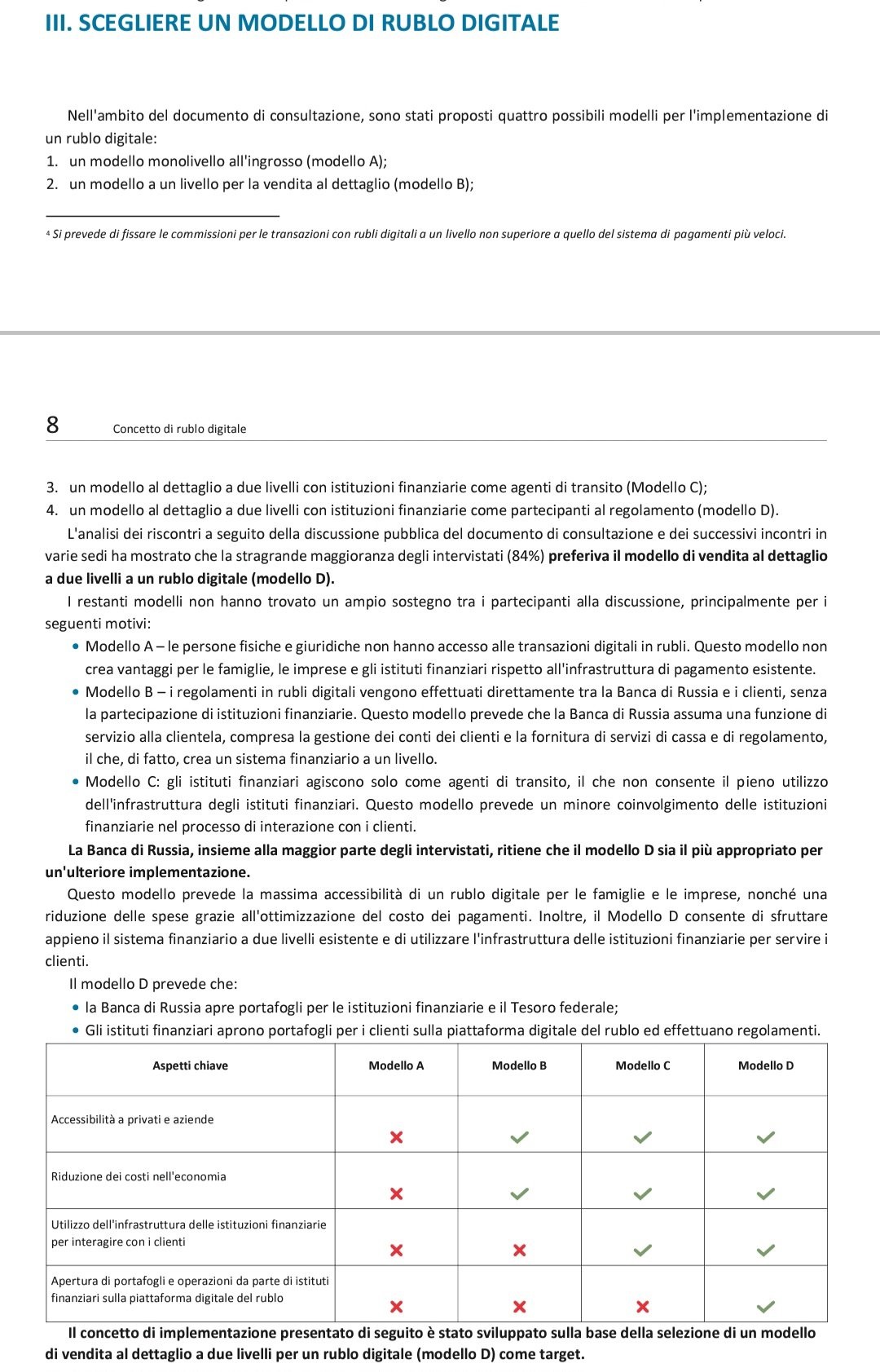

Il documento è disponibile alla fine del link che ho messo in precedenza. Ora, se guardate le slide noterete una cosa nel grafico che mostra “Il modello di vendita al dettaglio a due livelli”.

Sotto la voce “Emissione di Rubli digitali” vi è scritto che la Banca centrale ADDEBITA fondi. ADDEBITA. Ripeto, ADDEBITA. Chiedo scusa, ma è vero o non è vero che gran parte della controinformazione (specialmente del ramo QAnon) ha sempre dichiarato che con la digitalizzazione monetaria (magari agganciata alla riserva aurea)non ci sarebbero più stati debiti? O che non ci sarebbe più stato debito pubblico? (Cioè del credito rovesciato, dato che sono soldi nostri). I debiti con gli usurai non nascono per essere estinti. Lo diceva Ezra Pound a suo tempo e a distanza di così tanti anni, possiamo dire che, ancora una volta, aveva ragione.

A cosa si riferisce la voce Addebita fondi? Cosa vuol dire?

Vuol dire prestiti. Significa debiti. Ergo, DEBITO. Più semplicemente, cambia la forma del debito ma non la sostanza. Aggiungo che il debito verrà inserito nei Wallet Carbon. Avremo debiti anche di CO2 attraverso un mercato dei diritti basato sulle quote di carbonio.

Con la scusa del decentramento, ancora una volta, si vuole accentrare ancora di più il potere economico finanziario, quindi, monetario. Se avete letto l’articolo sulla Russia, tale modus operandi non è diverso dal Nazionalizzare per Privatizzare. Il debito non è destinato a sparire, ma, come il dollaro, a cambiare pelle, così come non sono destinati a sparire i prestiti ecc, su cui si fonda l’illusorio sistema socioeconomico degli ultimi settant’anni. De facto, la struttura appena descritta è il nuovo Federal Reserve System, il quale cambia nella forma, ma non nella sostanza, andando ad amplificare le criticità legate al controllo sempre più invasivo sulla vita umana.

Tutto il sistema monetario internazionale del prossimo futuro, allo stesso modo di quello precedente, è progettato per il digitale e strutturato nelle modalità appena descritte, basti guardare anche allo Yuan digitale ecc. Senza dover ancora ricordare che queste, come detto dallo stesso Robert Mundell (l’architetto dell’euro) andranno agganciate alla Single Global Currency (sempre disegnata da Mandell stesso) che già c’è (vedasi l’articolo sulla Proprietà della moneta e gli altri). Cioè un’ibrida fra una CBDC e una cripto. Non è dato sapere se, in definitiva verrà adottata questa come moneta unica globale, ma allo stato attuale delle cose e stando ai fatti, la Unicoin risulta essere la moneta designata.

Ricordo infine, che come detto nell’articolo sulla “Proprietà della moneta”, non importa la forma che il denaro assume o il simbolo monetario che essa adotta, in quanto questo non influisce sulla proprietà. La moneta, digitale o meno, rimane di proprietà del cittadino, in seno al concetto di Valore Indotto. Ma naturalmente, come avete potuto constatare da voi, la addebiteranno. Non mi spingerò oltre su questo discorso, posso solo suggerire a chi non lo avesse ancora fatto, di leggere l’articolo dedicato alla Proprietà della moneta.

Conclusioni.

Come abbiamo visto, dietro ogni crisi economica, bancaria o finanziaria che sia vi sono sempre gli stessi, i grandi banchieri internazionali e la loro arma più potente, ovvero la Federal Reserve. Tutto quello che abbiamo analizzato in questo articolo non è diverso da quanto sta accadendo oggi, mi riferisco alle crisi, ai fallimenti indotti e a tutto il resto. Sostanzialmente, come si è detto più volte e come anche l’articolo che ho suggerito prima espone, stanno creando le basi per una nuova crisi economico finanziaria globale, la quale potrebbe anche avvenire in maniera lenta, graduale, e non per forza attraverso degli shock.

Per fare profitto e per tagliare i rami secchi (le banche che non servono più e quel poco residuo di concorrenza rimasto, in funzione di un altro obiettivo ancora più prosaico, ossia accentrare ancora di più il potere e guidare la popolazione mondiale verso le valute digitali prima e la single global Currency dopo, cioè la valuta unica mondiale, possibilmente inserita all’interno di quello che è un sistema monetario nuovo che al centro mette la blockhain e l’intelligenza artificiale.

Ogni problema, oltre che a necessitare di una soluzione, è occasione di successi per il potere della grande usura. Questo è comprovato dai fatti, poiché se, ad esempio, diamo uno sguardo alla borsa scopriamo che il giorno dopo l’annuncio del fallimento della Silicon Valley Bank, sono crollate tutte le banche regionali: Western Alliance, -75%; First Republic, -65%; Zions Bancorp, -43%; PacWest, -41%; Comerica, -33%; Fifth Third, -20%, solo per citarne alcune. Noterete che non c’è neanche uno dei gruppi bancari in mano ai grandi banchieri internazionali come, per fare qualche esempio, la JP Morgan Chase, Wells Fargo, Goldman Sachs o la Citigroup Inc. e molti altri.

Se si guarda indietro, dal 1907 a oggi, si capisce che il serpente cambia pelle, ma rimane sempre lo stesso. Brandon Smith, economista americano, recentemente ha sottolineato come sia indispensabile una crisi economico finanziaria su scala globale per far sì che si creino le condizioni adatte per il Grande Reset, cioè un’altra conferma di quanto visto fino adesso, anche se siamo già dentro il Grande Reset. Sta accadendo sotto i nostri occhi.

La valuta digitale si intreccia con l’identità digitale, sappiamo che è stato progettato il cosiddetto “Portafoglio Digitale” del cittadino, strumento con il quale le persone non avranno più bisogno di istituti che tengano il denaro (perché quel denaro non esiste e comunque non è mai esistito), ma è solo un numero agganciato ad un software. Quello che sfugge è che non stanno cercando di abolire solo il denaro in quanto tale, ma anche la maggioranza delle banche. E qualcuno si chiederà la ragione di tutto ciò; ebbene, non stanno facendo tutto questo solo in funzione di una ricchezza che sarà ancora più elitaria di quanto non sia stata sino adesso, bensì lo stanno facendo per il controllo.

Occorre sottolineare che l’ente predisposto alla guida a livello mondiale verso la transizione al digitale è proprio la Federal Reserve, di concerto con la Banca dei Regolamenti Internazionali. Inoltre, quest’ultima ha sviluppato e diramato a tutte le banche centrali del mondo i protocolli del Progetto Genesis 2.0, ossia i crediti sociali basati sull’impronta di carbonio e quelli del Progetto Aurum, ovvero quello che riguarda le CBDC – le valute digitali, il tutto in collaborazione con alcune delle più grandi corporations Hi Tech cinesi, russe e americane. Alla fine dell’articolo, tra le fonti, troverete i link al portale della Banca per poter visionare entrambi i progetti.

Si segnala che gli Stati Uniti, potrebbero prendere una via diversa da quella delle CBDC, cioè potrebbe utilizzare le Criptovalute, ma ciò non significa una diversità negli scopi perseguiti, è semplicemente una strada che porta al medesimo risultato, e che risulta divergente solo in apparenza.

La Russia, come già evidenziato nell’articolo dedicato, la Cina inutile rimarcarlo, a breve l’Europa, il Brasile già da tempo e la maggioranza dei paesi BRICS o analoghi, seguono tutte le altre nazioni, stanno accelerando in questa direzione. Pochi se ne rendono conto perchè ci stanno distraendo con ogni mezzo. Stiamo andando verso una dittatura come non si è mai vista: sorvegliare e punire, sanzionare e dirigere l’intera popolazione per finire ad Hackerare la mente umana; del resto ne abbiamo avuto un assaggio con i Lockdown.

Le “chiusure”, (a parte essere funzionali al congelamento dell’economia) non erano altro che un test, il preambolo a ciò che ci attende (Smart Cities). Occorre reagire non si vuole oltrepassare il punto di non ritorno. Ma la salvezza non passa dal fideismo, dal tifo da stadio, dalle bandiere o dai movimenti, bensì attraverso una reale presa di coscienza del male che abbiamo di fronte e di come questo sia stato capace di creare un mondo e una realtà basata su una Grande Menzogna.

Fonti

Bibliografia

- Stephen Mitford Goodson – Storia delle banche centrali e dell’asservimento dell’essere umano;

- Cleon Skousen – Il capitalista nudo, da Wall Street alle botteghe oscure;

- Gian Paolo Pucciarelli – Segreto Novecento;

- Giacinto Auriti – l’ordinamento internazionale del sistema monetario;

- Giacinto Auriti – Il paese dell’utopia;

- Luca Ciarocca – I padroni del mondo;

- Bruno Tarquini – La banca la moneta e l’usura, la costituzione tradita;

- Daniel Estulin – Il club Bilderberg;

- Eustace Mullins – The Secrets of the Federal Reserve;

- George Edward Griffin – The Creature of Jekyll Island;

- Danielle diMartino Booth – Fed Up;

- Morrison Bompasse – The Single Global Currency;

Link utili

- https://www.federalreserve.gov/monetarypolicy/fomchistorical2008.htm

- https://www.bis.org/about/bisih/topics/green_finance/genesis_2.htm

- https://www.bis.org/publ/othp58.htm

- https://www.bis.org/publ/othp43.htm

- https://www.bis.org/publ/othp57.htm

- https://www.bis.org/about/bisih/topics/cbdc/rcbdc.htm

- https://www.bis.org/publ/othp57.htm

- https://www.chiesaviva.com/la%20moneta%20dio%20o%20mammona/la%20moneta%20dio%20o%20mammona.pdf

Lascia un commento